内循环|2021-2022年中国文旅地产发展报告( 二 )

一线和新一线城市为了拓展休闲空间,加强了全业态度假综合体的建设,如北京乐高乐园、武汉未来世界等,此外还积极落实了文旅资源大区域化和链条化(带状化)的体系开发,如依托自然资源与其他城市形成联动发展、推进黄河、长江、大运河文化旅游带的建设、推动全流域统一生态保护和规划开发,从而实现不同板块间资源共享、产业共通、文化共融的文旅高质量发展。

3、文旅地产市场:市场红利逐步减弱,进入低增长时代;市场集中度趋于平稳

市场格局:在文旅“去地产化”的趋势下,2021年全国新增文旅地产项目总计212个,同比增长率仅1.1%。截至2021年底,全国文旅地产累计项目数量为9987个。自2016年起,文旅地产已经连续多年维持2%-4%的低速增长率。由此可见,随着土地红利、刚需红利、金融红利的消失,整体市场已进入低增长时代。

图1-4 2011-2021年中国文旅地产项目数量变化趋势

文章插图

区域市场:从区域发展格局来看,长三角、珠三角和京津冀三大城市圈依旧是投资热门区域。但随着城市化进程的加快,房企逐步向下沉市场发展,持续加速在三四五线城市的开拓。经克而瑞乐苇统计,全国六大区域内文旅地产项目“新增数量”及“总数占全国比例”近三年分别处于87%和78%上下水平,市场集中度趋于平稳。

图1-5 2012-2021年新增与累计文旅地产项目数目(六大区域)占比全国情况

文章插图

注:“全国六大区域”为环渤海区域、长三角区域、中部区域、云贵川渝、北部湾区域、粤港澳大湾区及海峡西岸区域

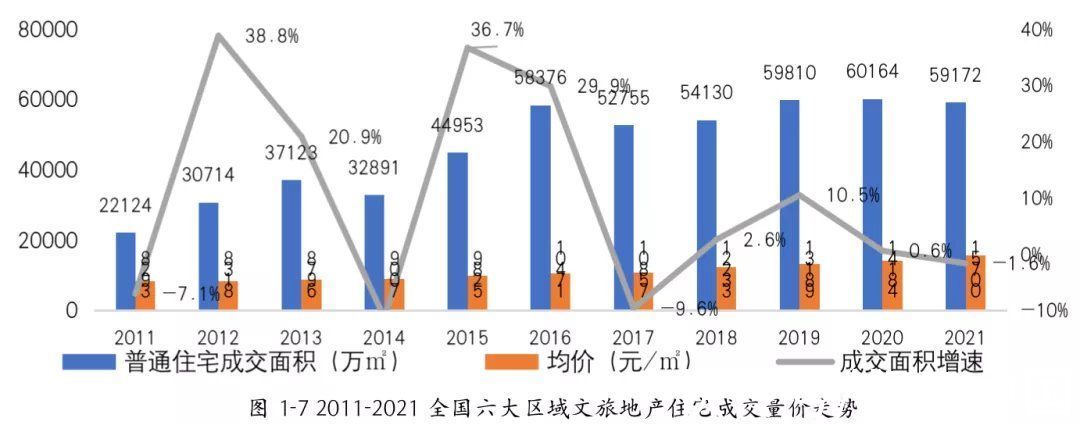

成交情况:2021年全国文旅地产项目数量增速放缓,但大盘项目增多,总建筑面积增速上涨;成交量于疫后逐年下滑,而成交价格有所提高,市场进入提质发展阶段。

图1-6 2012-2021全国六大区域文旅地产总建筑面积情况

文章插图

图1-7 2011-2021全国六大区域文旅地产住宅成交量价走势

文章插图

2021年全国新增文旅地产项目总建筑面积较为可观,共计10615万㎡,同比增加了2.9个百分点,比2020年上涨0.6个百分点。截至2021年底,文旅地产项目累计总建筑面积为364866万㎡,其中全国六大区域文旅地产住宅累计成交面积较上年下滑1.6%,累计成交59172万方,延续了2020年的下滑趋势;2021年成交均价约为1.57万元/㎡。

行业趋势:文旅内循环将趋于常态化

2021年,作为我国“十四五”开局之年,“以国内大循环为主体、国内国际双循环相互促进”的新格局正在成为时代发展的主轴。文旅产业层面,“内循环”模式正驱动旅游产业转型升级,国内旅游市场也正在逐渐走出疫情阴霾进入全新发展阶段。

秒懂生活扩展阅读

- 景点|百年前,福州长乐金刚腿景点即受国内外关注

- 奥运|警探号丨他们每天十二时辰守护 只为保闭环内外双重安全

- “琼岛春萌?岛主探岛之旅”岛内旅游推广活动圆满落幕

- b曼谷英文正式更名

- 艳遇|堪称“艳遇之都”的县城,城内美女如云,晚上禁止游客离去

- 检测车|内地专家组及移动核酸检测车抵达香港

- 旅游|国家体育总局:预计2021-2022冰雪季中国冰雪休闲旅游收入有望达到3233亿元

- 旅行社|文旅部:2021年第四季度全国旅行社组织国内游1831.69万人次

- 徒步|国内有没有原始森林? 具体都在哪些位置

- 古镇|江西一近700年的古镇,境内有条千米古街,连接两大景点和4个古庙