如果要提高意外伤害医疗保额 , 可以搭配一份医疗保险 。 短期医疗险主要对意外和疾病导致的个人必要医疗费用支出进行补偿 , 实报实销 。 在一年内产生的属于保险合同约定的医疗费用支出 , 一般能在免赔额之外按保险合同约定比例得到报销 。

为什么意外险不能代替医疗险呢?因为意外险和医疗险保障重点大不相同 。 简而言之 , 意外险只保意外风险 , 医疗险一般既保意外伤害也保特定疾病;意外险对意外导致的伤残和死亡给付保险金 , 医疗险则重在对相关医疗费用进行报销补偿 。

需要注意的是 , 一年期医疗险一般有免赔额和等待期设置 , 且有严格健康告知要求 。 券商中国采访人员看到两家保险公司提供的短期医疗险等待期为30天 , 因意外伤害导致被保险人发生保险事故的 , 无等待期 。 这意味着 , 如果突发疾病少于30天等待期和不满足健康告知要求 , 这份短期医疗险无法满足保障需求 。

2017年版《中国保险人群意外伤害风险研究报告》显示 , 因意外伤害导致的伤残中 , 8-10级轻度伤残占比近80% , 中度以上伤残占比超过20% , 其中1-2级重度伤残占比6.3% 。 也就是说 , 一旦发生意外事故 , 伤残比例不低 。 这使得意外险和医疗险的保障作用更加突出 。

有了意外险 , 还需要旅行险吗?

除了综合意外险 , 市面上也有不少专项意外保险 。 例如专门针对航空风险的航意险 , 专门针对驾乘风险的驾乘意外险 , 专门针对旅行风险的旅行险等 。

那么有了意外险 , 还需要购买旅行险吗?

旅游险其实是专门针对旅游行程的短期意外险 。 旅游险的特点是对旅游过程中所发生的种种不测提供全方位的保障 。 除了意外伤害和身故保障外 , 一般还有紧急救援保障 。

保障范围方面 , 比起普通意外险 , 其针对旅行中的风险保障更全面 。 一般来说 , 意外险可对意外伤害和身故风险进行赔付 , 但一般不含有高风险运动和紧急医疗救援服务条款 。

券商中国采访人员在多份普通意外险中看到 , 被保险人从事潜水、滑水、滑雪、 滑冰等高风险运动被排除在保险责任之外 。 仅购买人身意外伤害保险不能完全覆盖旅游意外风险 。

如果旅行中明确有高风险运动 , 购买保险时需特别关注是否涵盖高风险运动意外保险责任 。

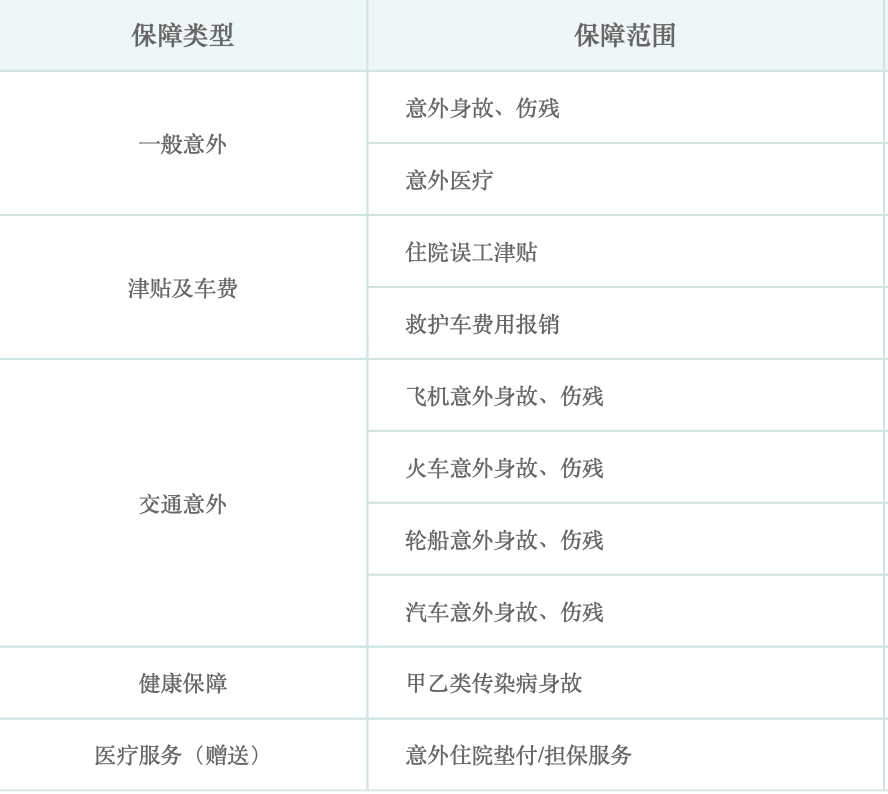

【保险|春节本地游、近郊游成主流!如何防范意外风险?这些入门意外险小妙招值得了解…】以下为同一家公司的普通意外险和旅游意外险保障范围对比:

一年期意外保险保障范围:

文章图片

秒懂生活扩展阅读

- 文化|东西问 | “年味中国”系列稿之六:春节如何“玩转”冰雪?

- 游园|【图集】贵阳:春节游园年味浓

- 景点|95后春节日记:过年逛韩江碧道,感受别样City Walk

- 广州|留在广州过春节,这些打卡地一天一个不重样

- 杨厚伟|新疆库尔勒:虎年春节观赏天鹅人群排起长龙

- 新年味|道都鹰潭年|春节期间众多景区免费游 购物玩乐两不误

- 假日|济南假日文旅简报——2022年春节(第二期)

- 地点|春节假期去哪玩?这16个精品草莓采摘园等您来

- 东孚|春节好去处!来海沧东孚找月亮、晒年俗、过大年!

- 游客|景点免费开放 平遥古城20余项年俗活动庆春节